Comparte y únete a la pagina y grupo de Facebook…

Pagina en Facebook

https://www.facebook.com/La-cosa-aquella-231455250559123/

Grupo de Facebook

https://www.facebook.com/groups/1013342072090602/

Blog

https://kenzocaspi.wordpress.com/author/kenzocaspi/

Canal Youtube

https://www.youtube.com/channel/UCJZIxTmbZ4CwPCE0Y4UAI1g

18 octubre 2019

David Bholat y Karla Martinez Gutierrez

En todo el mundo, los bancos centrales tienen varias estructuras de propiedad diferentes. En un extremo del espectro están los bancos centrales, como el Banco de Inglaterra, que son propiedad exclusiva del sector público. En el otro extremo están los bancos centrales, como la Banca d’Italia, cuyos accionistas son entidades del sector totalmente privado. Y hay bancos centrales, como el Banco de Japón, que se encuentran en el medio. ¿Pero importan estas diferencias?

En esta publicación de blog, exploramos la variedad de estructuras de propiedad del banco central, tanto histórica como globalmente. También sugerimos áreas para futuras investigaciones sobre el tema.

La separación de la propiedad y el control del banco central.

La propiedad es un concepto complejo, un conjunto de derechos y responsabilidades. En el lenguaje ordinario, si digo que tengo una bicicleta, entonces esto significa que poseo la bicicleta y puedo usarla como quiera. La propiedad implica control.

Sin embargo, como observaron por primera vez Thorstein Veblen, Adolf Berle y Gardiner Means, el control a veces se desagrega de la propiedad en las corporaciones modernas. Los propietarios de corporaciones (accionistas) generalmente se abstraen de sus operaciones cotidianas. En cambio, el control de los recursos corporativos lo ejerce habitualmente su administración. Por lo tanto, decir que tengo acciones en una corporación tiene un significado mucho más limitado que cuando digo que tengo una bicicleta. En el caso de una corporación, principalmente digo que tengo un interés financiero en el negocio, específicamente, que soy un reclamante residual de las ganancias de la corporación después de que todos los demás reclamantes, como empleados, acreedores y el gobierno (impuestos) hayan sido pagados.

Veblen, Berle y Means desarrollaron sus ideas pensando en las corporaciones privadas del sector privado. Sin embargo, la distinción que establecieron entre propiedad y control es sorprendentemente aplicable a la mayoría de los bancos centrales modernos. Los propietarios de bancos centrales, en su mayoría gobiernos, son generalmente responsables de hacer nombramientos ejecutivos, y recibir una parte de las ganancias de los bancos centrales. El control diario del banco central se delega a los comités de alta gerencia y política del banco central.

Si bien tanto los bancos centrales modernos como las corporaciones modernas a menudo se caracterizan por una separación entre propiedad y control, existen diferencias clave en sus objetivos organizacionales. El propósito de la mayoría de las corporaciones del sector privado es la búsqueda de ganancias para los accionistas. Por el contrario, los bancos centrales suelen tener mandatos legales basados en objetivos de toda la economía, por ejemplo estabilidad de precios, estabilidad financiera y funcionamiento del mercado. Esto es independiente de si los bancos centrales son propiedad exclusiva del gobierno, o Como en un puñado de casos detallados a continuación, sus reclamantes residuales son entidades del sector privado.

En consecuencia, el tema de la propiedad del banco central es considerado por la mayoría de los estudiosos de importancia marginal. Sin embargo, el tema de la propiedad del banco central es un tema destacado para volver a examinar en la actualidad cuando la base constitucional de los bancos centrales recibe una atención renovada (Goodhart y Lastra 2017; Tucker 2018). A continuación, ofrecemos una encuesta sobre la variedad de estructuras de propiedad del banco central histórica y globalmente.

La nacionalización de la banca central

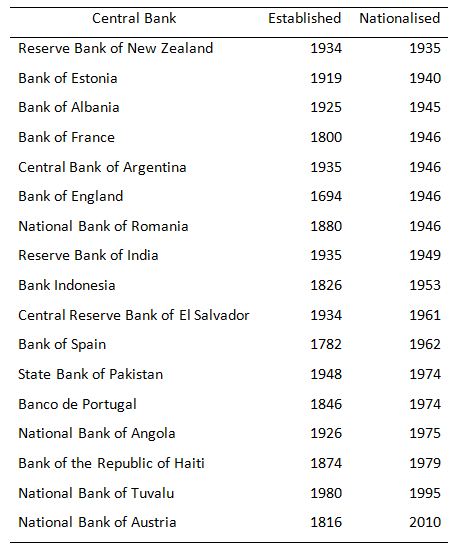

A principios del siglo XX, había una mezcla más o menos uniforme de bancos centrales con accionistas del sector privado y del sector público (Figura 1). Eso cambió a mediados de siglo. Algunos bancos centrales establecidos, como el Banco de Inglaterra, fueron nacionalizados (Figura 2). Al mismo tiempo, casi todos los bancos centrales creados en los estados poscoloniales se establecieron totalmente de propiedad estatal. A finales de siglo, solo quedaban unos pocos bancos centrales con accionistas del sector privado.

Figura 1: Modelo de propiedad de los bancos centrales a nivel mundial a lo largo del tiempo, desde 1900 hasta la actualidad

Fuente: sitios web de los bancos centrales

Figura 2: Lista de bancos centrales nacionalizados a nivel mundial en orden de año nacionalizado

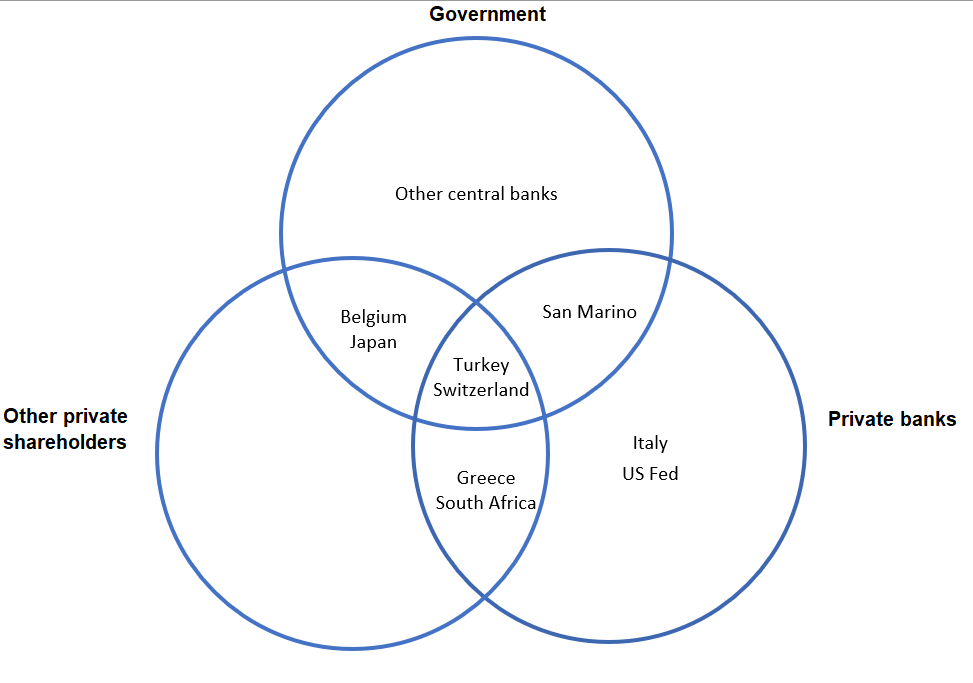

Si bien ahora predominan los bancos centrales de propiedad estatal, algunos bancos centrales todavía tienen formas de participación del sector privado. Estos incluyen bancos centrales en los Estados Unidos, Japón y Suiza. La Figura 3 clasifica estos bancos centrales de acuerdo a si son propiedad del gobierno, bancos del sector privado, otros accionistas del sector privado, o alguna combinación de estos. «Otros accionistas del sector privado» significa individuos y / o instituciones no bancarias del sector privado. El Banco Central Europeo (BCE) representa un cuarto modelo de propiedad no capturado adecuadamente por la Figura 3, como lo establece el tratado entre los estados miembros de la UE. Además del BCE, otros bancos centrales supranacionales incluyen el Banco Central del Caribe Oriental, Banco de Estados de África Central y Banco Central de Estados de África Occidental.

Figura 3: Clasificación de los bancos centrales por titularidad

Fuente: Basado en de Kock (1965), Rossouw (2018) e información de los sitios web de los bancos centrales.

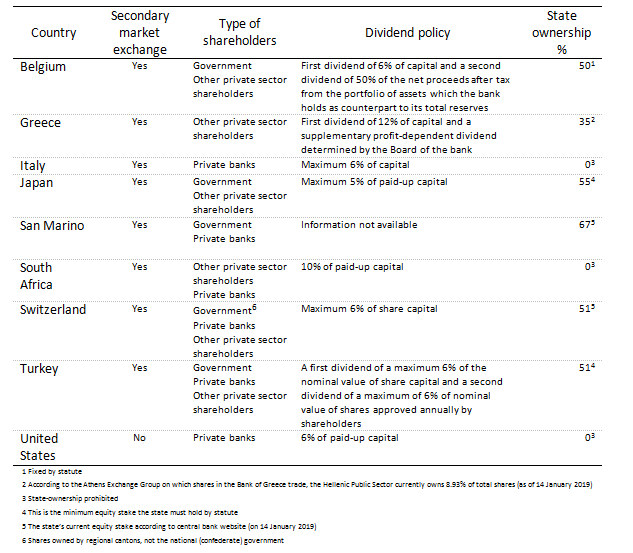

La Figura 4 proporciona información más detallada sobre los bancos centrales que no son propiedad exclusiva de los gobiernos. Los modelos de propiedad varían considerablemente entre estos nueve bancos centrales. Aunque los bancos centrales de Japón, San Marino y Turquía tienen algunos accionistas del sector privado, el accionista mayoritario sigue siendo el estado. En Bélgica y Suiza, el gobierno posee alrededor de la mitad de las acciones. Por el contrario, los gobiernos estadounidense, italiano y sudafricano no tienen una participación formal en la propiedad de sus bancos centrales. El Banco de Grecia presenta un modelo más mixto, aunque vale la pena tener en cuenta que, junto con los bancos centrales belgas e italianos, son miembros del Eurosistema.

Figura 4: Detalles institucionales sobre bancos centrales que no son propiedad exclusiva de los gobiernos

Fuente: sitios web de los bancos centrales

La Figura 4 también muestra la heterogeneidad entre estos bancos centrales en cómo remuneran a sus accionistas del sector privado. En algunos casos, como la Reserva Federal de los Estados Unidos, el monto pagado a los accionistas se fija de tal manera que el dividendo se parece mucho al pago de un cupón de un bono. En otros casos, como en Turquía, la remuneración es variable y discrecional, aunque incluso aquí está limitada. Un documento reciente encuentra que los bancos centrales con accionistas del sector privado no difieren de los bancos centrales con solo accionistas del sector público, ya sea en su rentabilidad o en la parte de las ganancias que distribuyen a los accionistas.

Una agenda de investigación prospectiva

Este blog ha proporcionado una introducción a la propiedad del banco central. Ocasionalmente, algunas personas argumentan que los bancos centrales deberían privatizarse por completo, y que los bancos más grandes del sector privado desempeñan el papel de prestamistas de último recurso. Por el contrario, algunos sostienen que los bancos centrales deberían estar completamente nacionalizados. Sin embargo, la propiedad del banco central por sí sola puede no importar. En cambio, los factores cruciales pueden ser otros aspectos de su gobierno, especialmente sus declaraciones de misión. Hoy en día, todos los bancos centrales, ya sean de propiedad exclusiva del gobierno o con acciones de entidades del sector privado, tienen mandatos basados en resultados de toda la economía.

Un verdadero banco central del sector privado sin garantías gubernamentales implícitas o explícitas, y que perseguía singularmente las ganancias para sus accionistas, probablemente se comportaría de manera diferente a los bancos centrales actuales, que tienen como objetivo ser la promoción del bien público.

Aun así, creemos que el tema de la propiedad del banco central merece una mayor investigación académica que hasta la fecha. Concluimos sugiriendo dos áreas para futuras investigaciones.

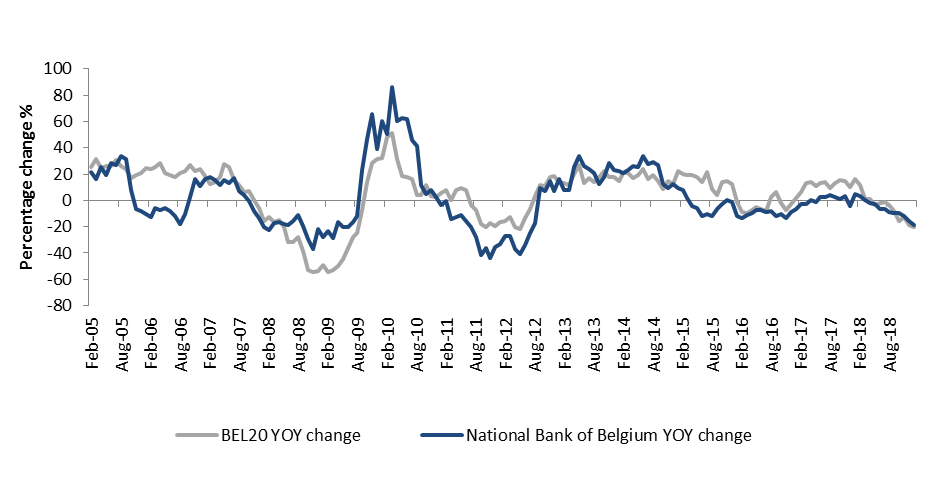

1) Las acciones de los bancos centrales de Bélgica, Grecia, Japón y Suiza se cotizan en bolsa. Sería interesante comprender el contenido informativo transmitido por estos precios de las acciones, en particular, la medida en que los precios de las acciones de estos bancos centrales llevan o retrasan otras variables macroeconómicas como el PIB o índices bursátiles más amplios. Por ejemplo, la Figura 5 muestra que el precio de las acciones del Banco Nacional de Bélgica sigue de cerca el índice de referencia (BEL 20) de la bolsa de valores Euronext Brussels en la que cotiza.

Figura 5: Cambios interanuales en el valor de las acciones del Banco Nacional de Bélgica y el índice bursátil BEL 20 (r = .706)

Fuente: Reuters

2. En otras industrias, a veces se argumenta que la propiedad del sector privado o la propiedad del sector público mejoran por completo la capacidad de una organización para lograr sus objetivos. Estos argumentos teóricos generales podrían estar sujetos a un escrutinio empírico en el caso específico de los bancos centrales. Aunque diferentes bancos centrales tienen objetivos diferentes, dos de los más comunes son la promoción de la estabilidad monetaria y financiera. La estabilidad monetaria se puede definir como baja inflación, mientras que la estabilidad financiera se puede definir por la ausencia de crisis financieras. Los investigadores podrían estudiar si existe alguna correlación entre la estructura de propiedad del banco central y estos resultados macroeconómicos. Por ejemplo, la Figura 6 muestra el número de años que los países de la OCDE y del G20 han experimentado crisis financieras entre 1970 y 2017. Los países se dividen entre aquellos con bancos centrales totalmente estatales, y aquellos que tienen bancos centrales con alguna forma de participación del sector privado. El valor medio (8 años en una crisis financiera) es el mismo para ambos países con bancos centrales de propiedad estatal, y aquellos que tienen bancos centrales con alguna forma de participación del sector privado durante este período de tiempo. Por lo tanto, no existe una asociación clara entre la estabilidad financiera y la estructura de propiedad del banco central, aunque nos gustaría ver un trabajo empírico más profundo para sacar conclusiones más firmes.

Figura 6: Número de años entre 1970 y 2017 en que los países de la OCDE y del G20 experimentaron una crisis financiera, según lo definido por las fuentes a continuación, dividido por tipo de propiedad del banco central

Fuente: Harvard Business School y Laeven y Valencia (2018), complementado por Ueda (1998), Barandiarán y Hernández (1999), Sgard (2012) y Lo Duca et al. (2017)

Nota: Los datos incluyen todos los bancos centrales con accionistas del sector privado a nivel mundial, con la excepción de San Marino. Arabia Saudita (un país del G20) está excluida del análisis porque no había información disponible. El banco central austríaco está clasificado como banco central con accionistas del sector privado hasta 2009, después de lo cual se clasifica como banco central de propiedad pública porque fue nacionalizado.

David Bholat trabaja en la División de Análisis Avanzado del Banco.

Los comentarios solo aparecerán una vez aprobados por un moderador, y solo se publican donde se proporciona un nombre completo. Bank Underground es un blog para el personal del Banco de Inglaterra para compartir puntos de vista que desafían – o apoyo – Ortodoxias políticas vigentes. Las opiniones expresadas aquí son las de los autores y no son necesariamente las del Banco de Inglaterra o sus comités de políticas.